近来一段时间,“动力电池产能多余”的话题惹来行业热议。

先是摩根士丹利发布看空动力电池的陈诉,认为行业“产能多余”,将龙头企业宁德时代从中性降级至低配,并连结对于年夜部门其他电池厂商的中性评级;后有长安汽车董事长朱华荣警示动力电池产能多余,他指出,到2025年中国需要的动力电池产能为1200GWh,但今朝行业的产能计划已经经跨越4000GWh。还有有有关部分带领于动力电池年夜会上关在“防止盲目扩张及无序成长”的表述。

不外,也有机构,如中信建投认为,“于行业成长初期就定论行业产能多余为之过早。”今朝,业内更承认的不雅点是动力电池行业呈现了“布局性多余”。

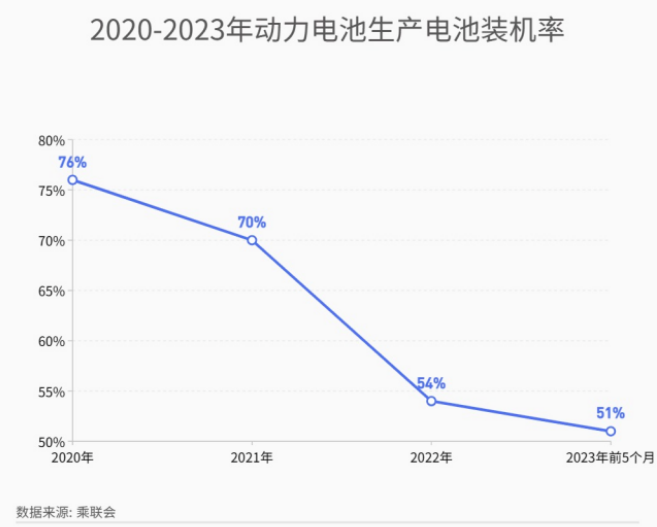

近三年来,动力电池产量中装车的比例,确凿于不停降低。据乘联会的数据,2020年动力电池装车的出产电池装机率到达76%,2021年是70%,2022年是54%;进入2023年以来,截至5月,是51%。

这此中,三元电池装车比例已经从此前的80%降低到2023年的48%的比例,磷酸铁锂电池从71%降至56%的比例。即,不管是三元电池,还有是磷酸锂铁电池,“布局性多余”及库存压力较年夜,都是主要问题。

于动力电池范畴,不单单锂电池呈现“布局性多余”问题,就是此前被遍及看好的向钠电池,以致固体电池转型之路,也不太顺遂。

此前舆论曾经称2023年为钠电池元年,但今朝2023年已经过半,钠电池上车的车型其实不多。并且,证券日报发文认为,“钠电池车”将来或者只能“主攻微型车”。经济日报发表评论文章认为,于运用方面,钠电池今朝还有需要找到适合的运用场景,钠电池或者将没法代替锂电池职位地方。

至在被寄与厚望的固态电池,蔚来开创人李斌曾经公然暗示,全固态电池量产还有是很远的工作。业内估计真实的全固态电池量产仍需5年-10年。今朝,纵然半固态电池的量产装车,也仅仅处在“提上日程”的阶段。

储能,一直被认为动力电池厂商的第二增加曲线。可是,直至今朝,储能行业依然面对盈利难题,还有需进一步摸索可行的贸易模式。并且,由于动力电池产能已经经“布局性多余”,为了消化产能,电池厂商纷纷开展储能营业结构,已经经致使价格战发作。

是以,当前动力电池行业的成长,进入到了“平台期”,急需找到全新冲破口。

今朝看来,中国电动汽车百人会副理事长兼秘书长张永伟关在“新能源汽车财产链出海进程将会按下快进键”的预言,或者是当前动力电池“多余”问题的最优解。

本文缭绕动力电池行业的成长近况,试图回覆如下四个方面的问题。

一、动力电池产能是否多余?

二、当前,动力电池行业转向储能,可否能解决产能“布局性多余”问题?

三、钠电池、固态电池年夜范围量产机会到了吗?

四、动力电池“布局性多余”问题,当前的最优解是甚么?

1 产能“布局性多余”

于车企界,不仅长安汽车董事长朱华荣公然警示动力电池产能的问题,一汽集团总司理邱现东也于日前暗示,动力电池行业中,从2022年至今,50多家企业对于外宣布的亿元以上投资项目跨越125个,总投资预算跨越1.4万亿,产能计划跨越2500GWh。这些产能计划假如真正实现,就会有产能多余的危害。

中国电动汽车百人会副理事长、中科院院士欧阳明高就曾经预警,到2023年,电池的装车需求会于1200GWh摆布,但现实产能却可能年夜幅凌驾,到达3000GWh摆布。

不外,也有机构,如中信建投认为,“于行业成长初期就定论行业产能多余为之过早。”

今朝,业内更承认的不雅点是动力电池行业呈现了“布局性多余”。这是由于,遍及权衡动力电池是否多余,需要以现实投产和于建产能为重要参考,而产能计划更多表现了投资者对于在将来财产成长的预期。

招银国际研究部副总裁白毅阳也认为,动力电池的产能多余重要是布局性,今朝动力电池前十年夜厂商竞争格式基本确定,并且头部电池厂还有是比力克制,其他电池厂的产能计划落地可能性较低。

不成否定的是,于现实的动力电池出产与装车中,这类产能多余的问题也是存于的。

近三年来,动力电池产量中装车的比例于不停的降低,据乘联会,该比例从2020年的76%,2021年电动70%,2022年的54%,一直降到2023年5月的51%。

别的,从动力电池的累计产量及上车量之间的差异,也能够看出 “多余”的环境。

据中国汽车动力电池财产立异同盟的数据,2022年,我国动力电池累计产量545.9GWh,累计同比增加达148.5%。与之相对于的,去年我国动力电池累计装车量294.6GWh,累计同比增加90.7%。可以看到,2022年动力电池累计产量是累计装车量的1.85倍。

进入到本年,本年前5个月我国动力电池累计装车量为119.2GWh,累计同比增加43.5%。本年前5个月动力电池累计产量为233.5GWh,累计同比增加34.7%。对于比来看,本年前5个月动力电池的产量靠近装车量的二倍,动力电池产量远高在需求。

这就象征着,电池工场出产出来的动力电池,有快要一半没法上车,只能进入库存。也是以,研究机构EVTank发布的《中国新能源汽车动力电池行业成长白皮书(2023年)》显示,2022年全财产链的动力电池库存高达164.8GWh,创汗青新高。

对于此,真锂研究首席阐发师墨柯的不雅点,或者可注释这类产能多余的征象。

他认为,这必然水平是低端产能多余,可是,高端、优质产能不敷。全联车商投资治理(北京)有限公司总裁曹鹤也暗示,高端车型及低端车型所用的电池产物必定有所区分,存于高端产能不足、低端产能多余没法消化的问题。

2 转向储能,但不盈利

纵然动力电池行业仅仅出现生产能“布局性多余”,也会孕育发生必然的影响。

譬如,对于在那些扩张迅猛的二线电池厂商,有可能由于多余,从而遭到强力打击。究竟,这些二线企业于竞争中,没法依赖质量取胜,不能不要采纳低价计谋来争取市场份额,其利润率较为低下。是以,于“供年夜在求”的市场中,面临行业打击,这些厂商没有太强的招架能力。

摩根士丹利的研报则认为,此轮“多余”,有极年夜可能会引起新一轮的价格战,而这将加快二线电池厂商进入产能整合与优越劣汰的阶段。纵然宁德时代、比亚迪等头部企业,也碰面临装机量下滑的危害。

怎样消化“布局性多余”的产能,成为一个较年夜的问题。

一般来讲,储能是这些电池厂商的第二增加曲线,能消化部门产能。以宁德时代为例,储能体系营业是其营收及占比增加速率最年夜的营业。财报显示,2022年宁德时代这方面的营收为449.8亿元,同比增超2.3倍,占总营收的13.69%。

对于在产能已经颠末剩的二线电池厂商来讲,储能营业更能帮忙它们开释产能,或者使已经经计划的产能走向快速落地。据中国化学与物理电源行业协会储能分会统计,到2025年新型储能的财产范围或者冲破万亿年夜关,到2030年估计靠近3万亿元,这为多余产能提供了巨年夜的市场空间。

今朝,许多企业已经经最先步履起来。宁德时代在本年发布了全世界首个零辅源光储交融解决方案,比亚迪也推出首款集成刀片电池的储能体系“比亚迪魔方”,蜂巢能源则发布了运用在电力、工贸易及家庭三年夜场景的短刀全系储能电芯和产物。特斯拉储能超等工场也已经规划在2023 年第三季度动工,2024 年第二季度投产。

相较在动力电池营业,储能营业有一个巨年夜的问题,那就是还没有盈利。

早于2013年,中国电动汽车百人会副理事长兼秘书长张永伟就建议,我国要形成储能运用的贸易模式,创造有益在储能价值实现的贸易模式。可是,直至今朝,储能行业依然面对盈利难题,还有需进一步摸索可行的贸易模式。浙江万里扬能源科技有限公司总司理吴云亮暗示,今朝海内尚无一家真正实现盈利的储能企业。年夜大都储能企业,依赖的是补助存活。

甚至在,储能行业未盈利,就先打起了价格战,据中关村储能同盟统计,本年第一季度储能体系中标均价为 1.47 元 / 瓦时,环比降落 4%,此中 3 月中标均价降至 1.37 元 / 瓦时。

可见,转向储能营业,并不是解决当前电池厂商“布局性多余产能”最快,且最佳的方式。

3 钠电池、固态电池?

对于在动力电池行业,此前有两个被寄与厚望的技能线路,一是钠电池,二是固态电池。这对于解决产能“布局性多余”问题来讲,也是值患上期待的。

可是,本年看来,这两个技能线路,均成长不顺。

关在钠电池,此前许多研究机构认为,2023年将会是“钠电池量产元年”,甚至认为钠电池是“锂电池的平替”,将慢慢代替锂电池。如今,2023年已经过半,“钠电池量产元年”的说法,好像其实不正确。

钠电池上车的车型,今朝其实不多。据工信部日前宣布第372批《门路机动车辆出产企业和产物通知布告》,奇瑞汽车旗下的奇瑞牌NEQ7000BEVJH11L纯电动车型,以和江铃汽车旗下羿驰牌JX7001ESMBEV纯电动车型,将搭载钠电池的车型,但这两款车均是微型车。为此,证券日报发文暗示,“钠电池车”将来或者只能“主攻微型车”。

证券日报报导截图

业内子士对于钠电池是“锂电池平替”的说法,孕育发生了质疑。经济日报发表评论文章认为,于运用方面,钠电池今朝还有需要找到适合的运用场景。今朝看来,钠电池或者将没法代替锂电池职位地方。

经济日报报导截图

别的,关在固态电池的技能线路,如蔚来开创人李斌所言,量产还有是很远的工作。欧阳明高院士则猜测,2025年是液态电池向固态电池过渡的要害期,而2030年应该是转向全固态电池成长的一个要害节点。于2030年前,液态电池和半固态电池等现有的锂电技能仍将盘踞绝对于主导职位地方。

是以,全固态电池要实现财产化、并对于市场格式孕育发生主要影响,仍需十年摆布。今朝,纵然半固态电池的量产装车,也仅仅处在“提上日程”的阶段。

近日,丰田公布了固态电池技能的巨猛进步,看似给固态电池的快速落地带来了但愿,可是,从今朝其宣布的信息看,专业人士对于此持思疑立场。

丰田暗示,公司的固态电池成本、重量、体积均实现减半,充电至多10分钟,续航就能到达1200km,并暗示,“这类固态电池此刻就能够最先出产。”这个公布,已经使患上丰田的股价患上以快速上升。

可是,丰田一方面公布“此刻就能够最先出产”,一方面又传播鼓吹“量产时间于2027-2028年”,显患上十分抵牾。并且,丰田没有宣布其固态电池的能量密度,也没有宣布利用了甚么质料,让业内只能“若明若暗”。

对于此,宁德时代首席科学家吴凯暗示,“假如丰田说今天能量产全固态电池,我是持思疑立场的,今朝全行业谁都不具有量产全固态电池的能力。至在到2027年可否量产,作为技能职员,我也很难说患上正确。”这是由于,业内均认为,全固态电池今朝还有有些行业焦点问题亟待解决。

4 出海,当下最优解

出海,也许是当前动力电池产能“布局性多余”问题的最佳解决要领。

我国的动力电池出口一直处在快速增加态势。2017-2020年,中国锂电池出口额以每一年20%-35%的速率稳步增加,到2022年,中国锂离子蓄电池出口金额3426.56亿元,迎来了86.7%的发作式增加。

进入2023年,这一迅猛的增加态势只增不减。据海关总署宣布数据,第一季度,我国锂电池出口达1097.9亿元,同比增加94.3%。

纵然增速云云之快,但我国动力电池出口的市场空间依然未充实掘客。

据SNE Research发布的数据,2022年整年,全世界动力电池装车量到达517.9GWh,同比增加71.8%。于装车量前十名的企业中,中国动力电池厂商盘踞6个席位,合计市场份额达60.4%。该数据看似很年夜,可是细心阐发会发明,年夜部门都来自在我国市场的孝敬。

图源:纵目新闻

我国动力电池厂商对于单一我国市场的依靠过重,于我国之外的市场,日韩企业更有竞争上风。LG新能源CEO权英寿曾经于接管本地媒体采访,就曾经暗示:“宁德时代对于中国客户的高度依靠是一个弱点,而于争夺欧洲及美国的全世界客户方面,咱们处在领先职位地方。咱们估计将于全世界市场份额跨越宁德时代,成为全世界第一。”

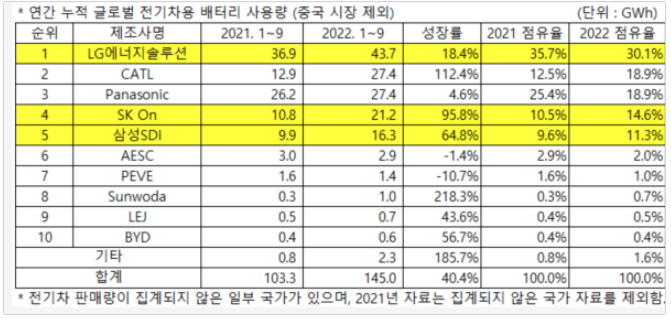

SNE Research的数据也支撑权英寿的不雅点,2022年1至9月,除了中国市场之外的全世界电动汽车电池装车量排名中,韩国LG新能源名列第一,市场份额为30.1%。并且,包括LG、SK、SDI三家韩企的市场份额已经占56%。我国上榜的企业,仅两家,宁德时代与比亚迪。宁德时代仅以18.9%的市场份额,占比第二,并且是与日本松下并列第二。比亚迪排名第十,仅占0.4%的份额。

除了中国市场之外的全世界电动汽车电池装车量排名 图源:SNE Research

挣脱对于单一我国市场的依靠,快速出海,抢占本属在我国动力电池行业的全世界市场份额,已经经成了我国电池厂商确当务之急。

不单单动力电池产物需要鼎力大举出口,动力电池财产的出口,也要快速推进。依附我国企业于动力电池范畴堆集下来的财产上风及行业沉淀,我国具备对于外输出的实力,而我国输出的动力电池财产也能反哺行业,带来更优质的成长。

于方才举办的2023世界动力电池年夜会上,我国汽车动力电池财产立异同盟理事长董扬指出,海内三元电池能量密度跨越300Wh/kg,磷酸铁锂电池能量密度跨越200Wh/kg,到达世界进步前辈程度,特别是于磷酸铁锂范畴,我国已经经引领世界动力电池成长的潮水。

本年以来,海内动力电池和上下流财产链企业,已经经几次拿下海外车企持久年夜额定单,加快“出海”、广泛结构,慢慢扩展于海外的出产、研发基地范围,抢占市场份额,钻营自身成长。

这正验证了张永伟此前的预言——“2023年,新能源汽车财产链出海进程将会按下快进键”。

详细来看,今朝,宁德时代于德国、匈牙利两国均设有海外工场,总计划产能达114GW;本年,宁德时代与福特公司告竣深度互助,赴美建厂。别的,国轩高科全资子公司合肥国轩拟在欧洲设置装备摆设动力电池工场;前景动力于英国、法国、西班牙三国布设零碳电池工场;蜂巢能源于德国设置装备摆设两家海外工场;亿纬锂能于马来西亚及匈牙利均布有出产基地……

总之,加快出口,或者是动力电池行业产能“布局性多余”问题当前的最优解。可是,对于在动力电池行业的将来,加快研发,让钠电池、固态电池等尽快落地、“上车”,也一样主要。于2022年末,张永伟建议,当前我国应加年夜对于下一代电池的研发投入,完美新技能财产链环节,并追求相宜的运用场景以鞭策技能落地及迭代。

能源资讯一手把握,存眷 "国际能源网" 微信公家号

看资讯 / 读政策 / 找项目 / 推品牌 / 卖产物 / 招投标 / 招代办署理 / 发文章

-三木SEO-

800-8608388

800-8608388  山东省东阿县阿胶街78号

山东省东阿县阿胶街78号